Lånekalkulator for annuitetslån

kr 49,00

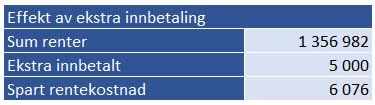

Dette eksemplet er en lånekalkulator for annuitetslån som kjapt viser hva lånet koster deg. Hvis du tar opp et huslån 3 mill til 4% rente og velger 25 års nedbetaling i stedet for 20, koster det 387 473 kroner mer i renter. Og hvis du på det samme lånet velger å betale inn 5 000 kroner ekstra ved den første innbetalingen, sparer du 6 076 kroner i renter. Morsomt!

Beskrivelse

Dette eksemplet er en lånekalkulator for annuitetslån som kjapt viser hva lånet koster deg.

Hvis du tar opp et huslån 3 mill til 4% rente og velger 25 års nedbetaling i stedet for 20, koster det 387 473 kroner mer i renter. Og hvis du på det samme lånet velger å betale inn 5 000 kroner ekstra ved den første innbetalingen, sparer du 6 076 kroner i renter. Morsomt!

Som alltid er det mye læring i å lage slike eksempler. Når jeg ser et tilbud om lån av 65.000 kroner uten sikkerhet med 15.84% effektiv rente hvor man total skal betale tilbake kroner 92.334, blir jeg forvirret. Når jeg låner 65.000 og betaler tilbake 92.334 kroner, betyr det at jeg betaler 27.334 i renter og gebyrer. Det betyr at jeg har betalt 42% renter og gebyrer på lånebeløpet. 15.84% er ille nok, men tallet har ingen ting med den totale renten man betaler tilbake i forhold til lånebeløpet. Last ned lånekalkulatoren og se hvordan det fungerer.

Lånekalkulatoren fungerer like bra for alle typer annuitetslån enten det er huslån, lån til bil eller forbrukslån.

Funksjonen AVDRAG

Lånekalkulatoren bruker Excelfunksjonen AVDRAG(). Funksjonen benytter du slik:

=AVDRAG(Rentesats%/AntallTerminer;AntallÅr*Antallterminer;Lånebeløp;[Sluttverdi];[Type])

Sluttverdi og Type er valgfrie parametre, og benyttes ikke i dette eksemplet. Sluttverdi er et eventuelt restbeløp etter siste avdrag, og Type angir om vi betaler i begynnelsen eller slutten av terminen. Betaling på slutten av terminen er standardverdi.

Så hvis vi fortsetter med tallene fra innledningen, blir avdrag per måned (12 terminer) slik:

=AVDRAG(4%/12;20*12;3000000)*-1

Dette er altså for 4% rente, 12 terminer, 20 år og tre mill i lån.

Forklaring til «4%/12» i formelen

4% er renten per år, så den deler vi på antall terminer som er 12 i dette tilfellet.

Forklaring til «20*12» i formelen

Vi har angitt at lånet løper over 20 år, så det ganger vi med antall terminer per år for å få antall avdrag.

Forklaring til «*-1» i formelen

Funksjonen returnerer negativ verdi, så jeg henger på *-1 til slutt for å snu fortegnet.

De forskjellige delene av Lånekalkulator:

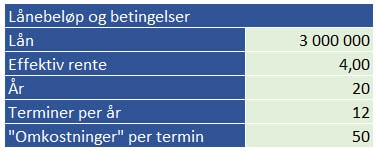

Lånebeløp og betingelser

I de lysegrønne feltene fyller du ut lånebeløp, effektiv rente, antall år og hvor mange terminer du betaler per år. Omkostninger står i anførselstegn – jeg tenker at med dagens elektroniske løsninger er dette et artig påslag som er vanskelig for banken å dokumentere. For banken vil et påslag på 50 kroner per måned i 20 år utgjøre 12.000 kroner. Det kan man ha litt av en tur på byen for…

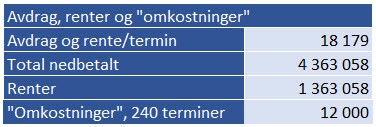

Avdrag, renter og «omkostninger»

Her ser du hva kalaset koster. Funksjonen AVDRAG() finner du i beløpsfeltet for Avdrag/rente (18 179)

Rentekostnad ved forskjellig nedbetalingstid

Her ser du utslaget i rentekostnad hvis du endrer løpetiden for lånet.

Effekt av ekstra innbetaling

Hvis du vil se hva du får igjen for å betale ned litt ekstra på lånet av og til, kan du teste i den lysegrønne J-kolonnen.

Du vil se at ved å betale inn 5000 ekstra på den første innbetalingen, reduseres rentekostnaden med 6 076 kroner.

Kos deg med det. Lån blir bare morsommere og morsommere dess mindre man har.